آینده دیفای – امور مالی غیر متمرکز چیست و چطور توسعه مییابد؟

مقدمه

احتمالاً در جریان هستید که بازارهای مالی کنونی غالباً از نوع متمرکز هستند؛ یعنی در اختیار نهادهای مالی متمرکز و دولتها هستند. قدرت مدیریت و قانونگذاری جریان پول و عرضه ارزها، سهام، اوراق مشارکت، بدهی، و نرخها در دست چند بانک مرکزی و کشورهای مرتبط با آنها است. این در حالی است که مطابق نظر افراد بسیاری، در آینده دیفای یا بازارهای مالی غیر متمرکز تا حد زیادی این تمرکز را به هم ریخته و بازارهای مالی دنیا را تغییر میدهد.

در حقیقت بانکها و مؤسسات مالی تقریباً نظارت کامل روی پول و ارزش آن دارند و تعیین میکنند چه کسی میتواند یا نمیتواند به خدمات مالی دسترسی داشته باشد. این یعنی امور مالی در دسترس همگان نیست و آنهایی که در داخل این نظام هستند نیز مجبور به حفظ پول خود در بانکها میشوند. برای مثال، در سال 2001، پول کافی برای جمعیت آرژانتین وجود نداشت و مردم نمیتوانستند پول خود را از بانک بگیرند. همین اواخر نیز پدیده مشابهی در هنگ کنگ اتفاق افتاده است و این فهرست به همین جا هم ختم نمیشود.

بیت کوین و آلت کوینها تصور مردم از کلمه «پول» را تغییر داد و آینده دیفای حالا در حال به هم ریختن تمام خدمات مالی است که حول پول سنتی یا فیات ایجاد شده است.

دیفای چیست؟

امور مالی غیر متمرکز (Decentralised Finance) که به اختصار به آن دیفای (DeFi) گفته میشود، یک اکوسیستم کامل است که هدف آن دادن دسترسی به خدمات مالی به همه افراد از طریق یک سیستم بدون مرز، بدون مجوز، و بدون سانسور است که بر پایه بلاکچین اتریوم ساخته شده است.

این یعنی آینده دیفای با ارائه راهکارهایی برای موارد استفاده امور مالی سنتی مثل معامله کردن، قرض دادن، قرض گرفتن، پرداخت، و بیمه مشخص میشود. تمام این موارد میتوانند در قراردادهای هوشمند مورد استفاده در اپلیکیشنهای غیر متمرکز (DApp) برای ایجاد یک شبکه جهانی مالی به شکل کد در بیایند.

از آنجا که بیشتر کدهای این اپلیکیشنهای غیر متمرکز در قراردادهای هوشمند اتریوم نوشته میشوند، منطق آنها برای هر کسی که بتواند آنها را بخواند قابل فهم است. علاوه بر این، بعضی از جنبههای مالی حکومتی نیز غیر متمرکز شدهاند؛ این به افرادی که یک ارز دیجیتال خاص را نگهداری میکنند و به خودکارسازی بیشتر در این فرآیند امکان میدهند، قدرت تصمیمگیری مناسبی میدهد. به این ترتیب آینده دیفای تا حد زیادی به این تکنولوژیها ارتباط دارد.

در اصل، یک کاربر، ارز دیجیتال خود را در یک قرارداد هوشمند پسانداز میکند، و وقتی کسی آنها را قرض بگیرد، بابت آن سود میگیرد. به زبان ساده، قراردادهای هوشمند قرضکنندهها را به قرضدهندهها وصل و در همین حال سود را بین آنها توزیع میکنند. بعضی از پروتکلها مثل میکردائو (MakerDAO) به دارندگان ارز دیجیتال امکان میدهند تا به بعضی از معیارهای ریسک، مثل نوع وثیقه مورد نیاز، میزان قرض، و کارمزدهای مختلف، رأی بدهند.

چرا دیفای؟

در اصل، دیفای دسترسی به امور مالی را برای هر کسی که به اینترنت دسترسی داشته باشد میسر میکند. امروزه بخش مالی اجازه دسترسی به خدمات را به افرادی که با برخی از معیارها مثل وضعیت مالی، موقعیت جغرافیایی، ارز، درآمد، سن یا تخصص مطابقت ندارد، نمیدهد. این تهدید بزرگی برای رشد اقتصاد جهانی محسوب میشود و به افزایش شکاف بین «داراها و ندارها» کمک میکند.

حالا که پول مقاوم در برابر سانسور به شکل بیت کوین وجود دارد، طبیعی است که خدمات مالی نیز به همان سمت بروند. اما در مورد آینده دیفای، اگرچه چالشها و موانع شناختی هنوز وجود دارند، زمانی خواهد رسید که دیفای همانقدر آشنا خواهد شد که پول امروزی هست. نقطه شروع دیفای به حتم چیزی جز ایجاد پروتکلهای همتا به همتا (P2P) و پیچیده نیست که امور مالی استاندارد را به شکلی که امروزه میشناسیم دستخوش تغییرات شگرف میکند.

جواهری روی تاج طلای بلاکچین؟

دیفای به شکل بالقوه یکی از نگینهای تاج تکنولوژی بلاکچین محسوب میشود؛ چراکه وعده یک نظام مالی باز و همتا به همتا را میدهد که روی ارائه خدمات به افرادی متمرکز است که در غیر این صورت، دسترسی به بازارهای مالی نخواهند داشت.

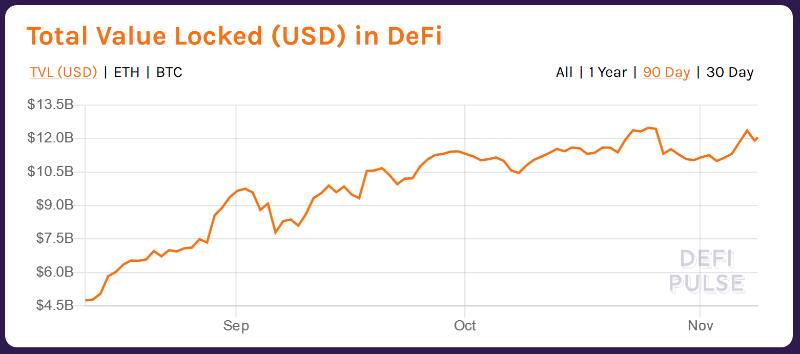

مطابق گزارش دیفای پالس (DeFi Pulse) که به عنوان استاندارد طلای اطلاعات این صنعت در نظر گرفته میشود، در حدود 2/3 میلیارد دلار تا به حال در پلتفرمهای مختلفی که زیرگروه این بخش مالی را تشکیل میدهند، تزریق شده است.

چالشها و آینده دیفای

این صنعت همچنان با موارد زیادی درگیر است تا آنها را بهبود ببخشد. یکی از چالشهای اصلی در پلتفرمهای قرضدهی این است که محصولات آنها وثیقهمحور هستند؛ یعنی کاربران نمیتوانند به سرمایهای که ندارند دسترسی پیدا کنند؛ چراکه در حال حاضر هیچ امتیازدهی اعتباری یا وثیقه مشترکی تعریف نشده است. این به معنای کاهش موارد استفاده قرض دادن/قرض گرفتن است.

در میان چالشهای بسیاری که صنعت دیفای با آنها مواجه است، منطقی بودن کامل قراردادهای هوشمند و غیر قابل برگشت بودن تراکنشها روی بلاکچین هم باعث نمیشود که کاربران متقلب از باگهای این پلتفرمها بهرهبرداری نکنند. برای پیشگیری از این مسئله، تعداد فزایندهای از شرکتها وجود دارند که اگر قراردادها به هر دلیلی با عدم توافق مواجه شدند، قراردادهای هوشمندِ دیفای را حسابرسی میکنند و بیمه را ارائه می دهند.

مشکل دیگری که در هنگام استفاده از پلتفرمهای بلاک چین، به خصوص اتریوم، وجود دارد، هزینههای تراکنش، مثل نرخ Gas (پورسانت انتقال اتریوم) است. هر وقت که اتریوم یا هر توکن دیگری از این مجموعه را به یک آدرس منتقل میکنیم، خواه این آدرس یک کیف پول اینترنتی باشد یا یک قرارداد هوشمند، لازم است که نرخ گاز پلتفرم اتریوم را هم پرداخت کنیم. اگرچه این نرخ حتی نزدیک به مبلغی هم نیست که کاربران امور مالی سنتی پرداخت میکنند، اما همچنان موضوعی است که لازم است هنگام فعالیت در این نوع پلتفرمها به آن توجه شود.

به طور کلی پلتفرمهای دیفای و بلاکچین باید بر موانع شناخت دنیای رمزارزها غلبه کنند؛ یعنی عموم کاربران لازم است بفهمند که آنها با نگهداری از کلیدهای خصوصی، مالک اصلی پول خود هستند. این امر باعث درک بهتر نحوه کار پلتفرمهای مبتنی بر بلاک چین میشود و کاری میکند این تجربه برای کاربرانی که بار اول آنها است، کمتر دلهرهآور شود.

همچنین ببینید: قیمت لحظهای ارزهای Defi

سخن پایانی

در مجموع، آینده دیفای روشن است. همین که دیفای بتواند بر موانع طراحی تجربه کاربری و اعتماد عمومی به بلاکچین غلبه کند، خواهیم دید که این پروتکلها تبدیل به بخشی یکپارچه از اینترنت میشوند. درست همانطور که پروتکل تیسیپی/آیپی (TCP/IP) پروتکل ارتباطی شبکه است، دیفای نیز پروتکل امور مالی همتا به همتا میشود. به این ترتیب، پول دیجیتال غیر متمرکز و دسترسی به خدمات مالی سانسور نشده، در آینده تبدیل به استاندارد جدیدی میشود.

دیدگاه خود را ثبت کنید