اوراق بهادار (STO) چیست؟

فهرست مطالب

STO چیست؟

STO مخفف توکنهای اوراق بهادار است.

STO شبیه عرضه اولیه کوین (ICO) است، نوعی سرمایهگذاری با یک سکه رمزنگاری شده و یا توکن میباشد، اما توکن بهادار بر خلاف ICO، یک قرارداد سرمایهگذاری را به دارایی سرمایهگذاری اساسی مانند سهام، اوراق قرضه، صندوق و اعتبار سرمایهگذاری در املاک و مستغلات (REIT) ارائه میدهد.

اوراق بهادار (ابزار مالی معاوضهای و قابل مذاکرهای) است که ارزش مالی دارد، یعنی یک محصول سرمایهگذاری شده است که بوسیله یک پشتوانه واقعی مانند یک شرکت یا ملک حمایت میشود.

بنابراین توکن اوراق بهادار یعنی مالکیت اطلاعات محصول سرمایهگذاری شده که در یک بلاکچین ثبت میشود. به عنوان مثال، هنگامی که در سهامهای سنتی سرمایهگذاری میکنید، اطلاعات مالکیت در سندی نوشته شده و به عنوان یک گواهی دیجیتال (مثلا پی دی اف) صادر میشود. این روند برای STOها نیز یکسان است با این تفاوت که آنها هم روی یک بلاکچین ثبت میشود اما به صورت توکن صادر میگردند.

STO همچنین میتواند به شکل ترکیبی بین رمزارزهای ICO و عرضه عمومی اولیه (IPO) به دلیل همپوشانی با هر دو روش جذب سرمایه محقق شود.

تفاوت STO با ICO

فرایند هر دو یکسان است با این تفاوت که خصوصیات توکنها متفاوت است.

STOها از پشتوانه مالی برخوردار هستند و با قوانین دولتی هماهنگ هستند. اما ICOها کوینهای خود را به عنوان توکن کاربری قرار میدهند به این صورت که به کاربران امکان دسترسی به بستری بومی یا برنامههای غیر متمرکز (DApps) را میدهد. آنها معتقدند که این کوینها برای استفاده کردن صادر شده اند، نه سرمایه گذاری، لذا بسترهای ICO برخی از چارچوبهای قانونی را دور میزنند و در نتیجه به ثبت نام و یا رعایت قوانین سخت دستگاههای نظارتی نیازی ندارند.

بنابراین موانع ورود شرکتها برای راه اندازی ICO بسیار کمتراست، زیرا آنها مجبور نیستند مطابق قانون رفتار کنند، همچنین میتوانند کوینهای خود (یعنی جذب سرمایه) را به عموم مردم بفروشند.

اجرای STO بسیار دشوارتر است، چراکه هدف این است تا طبق قانون اوراق بهادار، یک قرارداد سرمایهگذاری ارائه کنند درنتیجه این بسترها برای اطمینان از رعایت مقررات مربوطه، باید کارهای مقدماتی را انجام دهند. آنها معمولاً از سرمایهگذاران معتبر که خود شرایط خاصی را پشت سر گذاشته اند، میتوانند جذب سرمایه کنند.

تفاوت STO با IPO

فرآیند هر دو شبیه به هم است، اما STO توکنهای خود را در بلاکچین صادر میکند در حالی که IPO گواهی اشتراکی را در بازارهای سنتی صادر میکند.

اگرچه هر دو عرضه تنظیم شده هستند، اما IPO فقط در شرکتهای خصوصی که میخواهند عمومی شوند استفاده میشود. آنها از طریق فرآیند IPO با انتشار سهام به سرمایهگذاران معتبر جمع سرمایه میکنند.

با استفاده از STO، توکنهایی که سهم یک دارایی پایه را نمایندگی میکنند روی یک بلاکچین برای اعتبارگذاری سرمایهگذاران عرضه میشوند. آنها میتوانند سهام یک شرکت باشند اما به دلیل ویژگی توکن بودنشان، میتوانند از داراییهایی که از آنها انتظار سود میرود منفعتی بدست آورند، مثل سهام یک ملک، کارهای هنری، صندوقهای سرمایهگذاری و … .

STOها نسبت به IPOها مقرون به صرفهتر هستند. شرکتها برای دسترسی به سطح سرمایهگذاری بالاتر از IPO استفاده میکنند تا هزینههای بانکی و کارگزاری و سرمایهگذاری را بپردازند. البته در STO نیز باید به وکلا و مشاوران پول بپردازیم، اما آنها دسترسی مستقیم بیشتری را به بازار سرمایهگذاری پیشنهاد میکنند، لذا نیازی به پرداخت هزینهای هنگفت به بانکهای سرمایهگذاری یا کارگزاری نیست. سیاستهای پس از فروش STO نیز کم زحمتتر و ارزانتر از IPOهای سنتی است.

تعریف و تنظیمات مربوط به STO در سراسر جهان

تعریف STOها به حوزههای قضایی مختلف بستگی دارد، مثلا کار اصلی کمیسیون بورس و اوراق بهادار (SEC) در ایالات متحده این است که توکن اوراق بهادار را تعریف کنند و برای آن دسته از توکنهای کاربردی که در واقع توکنهای بهادار هستند قوانین تنظیم کنند.

در گزارش سازمان مستقل و غیر متمرکز (DOA) آمده که SEC در ژوئیه سال ۲۰۱۷ به این نتیجه رسید که DAO ICO یک عرضه اوراق بهادار به صورت یک قرارداد سرمایهگذاری است.

SEC گفت که اگر ICOها قرارداد سرمایهگذاری باشند و توسط دیوان عالی كشور تأسیس شده و گرفته شده از یك پرونده مهم بین SEC و شركت هاوی است، به عنوان اوراق بهادار طبقه بندی میشوند.

این پرونده امروزه با عنوان آزمون هاوی شناخته میشود و مفادش چنین است:

“یک قرارداد سرمایهگذاری عبارت است از سرمایهگذاری مالی در یک امر تجاری با مقدار سودی محتمل که از تلاشهای کارآفرینی یا مدیریتی دیگران حاصل میشود.”

گزارش DAO بیان میکند كه برای «سرمایهگذاری مالی» نیازی به پول نقد نیست. در جلسه سنا در ۶ فوریه ۲۰۱۸ جی كیلتون رئیسSEC نیز گفت:

به نظر من تمام ICOها اوراق بهادار هستند.

با این حال توئیتی در ۱۴ فوریه از وارن دیویدسون، عضو کنگره ایالات متحده اعلام کرد که لایحهای حذف توکنهای دیجیتالی از قانون اوراق بهادار به زودی به کنگره ایالات متحده آمریکا بازگردانده میشود.

در ژانویه سال ۲۰۱۹، سازمان اقدامات مالی انگلیس (FCA) یک مقاله ۵۰ صفحهای با عنوان «راهنمایی در مورد سرمایههای رمزنگاری شده» را منتشر کرد. در این مقاله بین سه نوع توکن تمایز قایل شده است:

توکنهای مبادلهای: این توکنها توسط هیچ مرجع صادر و پشتیبانی نمیشوند و صرفا برای مبادله مورد استفاده قرار میگیرند. آنها خارج از محدوده حاكمیت قانونگذاران قرار میگیرند.

توکنهای کاربردی: این توکنها به صاحبانش امکان دسترسی به یک محصول یا خدمات را میدهند، اما حقوقی که توسط سرمایهگذاریهای خاص اعطا شده است را نمیدهند و اگر کارکرد «پول الکترونیکی» را پیدا کنند احتمالا از وظیفه اصلیشان دور میشوند.

توکنهای اوراق بهادار: خصوصیات خاصی دارند و به صورت یک سرمایهگذاری خاص مانند سهام یا اوراق قرضه عمل میکنند. اگر آنها به صورت یک سرمایهگذاری مشخص عمل کنند، در حوزه ی قانونگذاری FCA قرار میگیرند.

سازمان نظارت بر بازار مالی سوئیس (FINMA) در۱۶ فوریه ۲۰۱۸ با بیان اینکه در هر پرونده باید طبق خصوصیات مخصوص به آن تصمیمگیری شود دستورالعملهای ICO را منتشر کرد، در اقدامی مشابه FCA نیز توکنها را به سه گروه طبقه بندی کرد:

توکنهای پرداخت: ممکن است در بعضی موارد توکنها فقط بستر لازم را ایجاد کرده و به عنوان وسیله پرداخت عمل کنند. FINMA با این توکنها مانند اوراق بهادار رفتار نمیکند بلکه این توکنها ملزم به رعایت مقررات ضد پولشویی (AML) میباشند.

توکنهای کاربردی: امکان دسترسی دیجیتالی به یک برنامه یا سرویس را فراهم میکنند. این توکنها به عنوان اوراق بهادار واجد شرایط نیستند.

توکنهای دارایی: شامل کارهایی از قبیل مشارکت در اموال محسوس، شرکتها، یا سود جاری، یا حق تقسیم سود سهام یا پرداخت سود میشود. FINMA توکنهای دارایی را به عنوان اوراق بهادار در نظر میگیرد، یعنی قانون اوراق بهادار برای تجارت در چنین توکنهایی لازم الاجرا است.

سنگاپور، استونی و مالت از دیگر حوزههای قضایی هستند که STOهای قانونی را مجاز میدانند.

کشورهای موافق و مخالف STO

بسیاری از کشورها STO (و به طور کلی تجارت ارزهای رمزنگاری شده) را ممنوع اعلام کرده اند، مانند چین، کره جنوبی، ویتنام، الجزایر، مراکش، نامیبیا، زیمبابوه، بولیوی، هند، لبنان، نپال، بنگلادش و پاکستان .

اما در دیگر کشورها (مثل تایلند) وضعیت STOها به دلیل نبود قوانین دولتی کاملاً مشخص نیست. کمیسیون بورس و اوراق بهادار تایلند (Thai SEC) به این نتیجه رسیده است که STOهای تایلندی که در یک بازار بینالمللی فعالیت میکنند، غیرقانونی هستند. اما در مقالهای از (Bangkok Post)، معاون وزیر امور خارجه تایلند تیپسودا تاوارامارا، گفت که این کمیسیون باید تصمیم بگیرد که چگونه STOها قانونمند شوند و در حال حاضر آنها را به صورت موردی بررسی میکند.

…در حال حاضر، ما تصمیم نگرفتهایم که آیا STOها تحت قانون SEC قرار میگیرند یا قانون دارایی دیجیتال اما در هر صورت بستگی به شرایط آنها دارد.

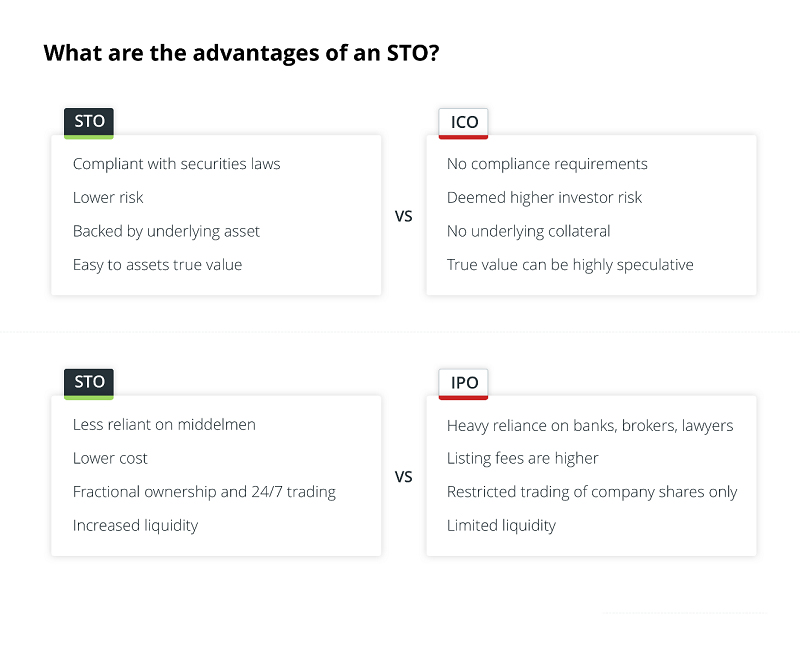

مزایای استفاده از STOها

در مقایسه با ICO، STOها کمتر خطر دارند زیرا توکنهای اوراق بهادار که از قوانین اوراق بهادار پیروی میکنند که باید الزاماتی را در خصوص شفافیت و پاسخگویی انجام دهند. توکنهای اوراق بهادار دارای یک پشتوانه واقعی هستند، لذا ارزیابی قیمت آن نسبت به دارایی پایه بسیار آسان است، اما در خصوص توکنهای کاربری محض، ارزیابی ارزش واقعی توکن و عادلانه بودن قیمت آن، کار سادهای نیست.

در مقایسه با IPOهای سنتی، STO به دلیل حذف واسطههای مثل بانکها و کارگزاریها، ارزانتر است. قراردادهای هوشمند وابستگی به وکلا را کاهش میدهند و بلاکچین نیاز به تشریفات اداری را کم میکند. این باعث افزایش سرعت فرایند و ارزانتر شدن آن میشود. مالکیت مشترک و توانایی تجارت ۲۴ ساعته در مقایسه با وجود داراییهای سنتی که دارای نقدینگی ناچیزی هستند مانند نقاشیهای کمیاب، داراییها و کلکسیونها، نقدینگی بیشتری را به بازار میآورد.

دن دونی، بنیانگذار و مدیرعامل شرکت fintech Securrency در ایمیلی به شبکه خبری تجاری و مالی CNBC گفت:

قابلیت تجارت به صورت شبانهروزی آن هم با طیف وسیعی از ارزها، راحتی و نقدینگی را به سرمایهگذاران ارائه میدهد.

این خصوصیات، راه را برای ورود سرمایهگذاران کوچکتر به بازار، که معمولاً به انواع داراییهای جدید دسترسی ندارند، باز میکند و درنهایت، برای پذیرش بلاکچین در طولانی مدت مفید است. STOها از نظر قانونی مطابقت دارند، یعنی ریسک کمتری دارند و سرمایهگذاران نهادی را ترغیب میکنند تا وارد این عرصه شوند. هرچه سرمایهگذاران نهادی بیشتر سرمایهگذاری کنند، از بی ثباتی بازار کاسته خواهد شد و میزان پذیرش و استفاده از بلاکچین افزایش خواهد یافت.

چالشهای پیشروی STO

افزایش قوانین بزرگترین چالش پلتفرمهای STO است.

این امر مسئولیت اداری بیشتری را بر آنها تحمیل میکند، زیرا باید فرآیندهای مربوط به سرپرستی، ردیابی مالکیت، مصوبات ارزی، شناخت مشتری (KYC)، AML و … را انجام دهند تا اطمینان حاصل شود که آنها از قوانین مربوط به اوراق بهادار پیروی میکنند. اگرچه این فرایند ارزانتر از IPO سنتی به نظر میرسد، کارهای مقدماتی زائد، آن را پرهزینهتر کرده و موانع ورود به این عرصه را در مقایسه با ICOهای کاربردی، افزایش میدهد. علاوه بر این، با حذف برخی از واسطهها مانند بانکها، کارگزاریها و وکلا، مسئولیت انجام این وظایف به عهده شرکت است و این امر، بار اداری شرکت را بیشتر میکند. مقررات موجود در برخی از حوزههای قضایی ممکن است تعداد افرادی را که میتوانند در STO سرمایهگذاری کنند، محدود کند و این امر باعث کاهش کل میزان سرمایهگذاری میشود.

دیدگاه خود را ثبت کنید