آموزش کامل کار با اندیکاتور ATR در تحلیل تکنیکال

فهرست مطالب

مقدمه

نوسان قیمت در بازار ارزهای دیجیتال نسبت به سایر داراییهای مالی بیشتر است. بنابراین داشتن ابزاری که میزان تلاطم و نوسان بازار را اندازه بگیرد، میتواند برای معاملهگران ارزهای دیجیتال اهمیت دوچندانی داشته باشد. اندیکاتور ATR علاوه بر اندازهگیری نوسان، برای تعیین نقاط ورود و خروج نیز به کار میرود. برای آشنایی با اندیکاتور میانگین محدوده واقعی (ATR) با ما در ادامه مقاله همراه باشید.

اندیکاتور ATR چیست؟

اندیکاتور میانگین محدوده واقعی (Average True Range) که به اختصار ATR نامیده میشود، ابزاری در تحلیل تکنیکال است که نخستین بار از طرف ولز وایلدر، تحلیلگر بزرگ بازارهای مالی، معرفی شد. اندیکاتور ATR با تجزیه محدودۀ کلی قیمتِ یک دارایی مالی، نوسان بازار را در یک دورۀ زمانی اندازهگیری میکند.

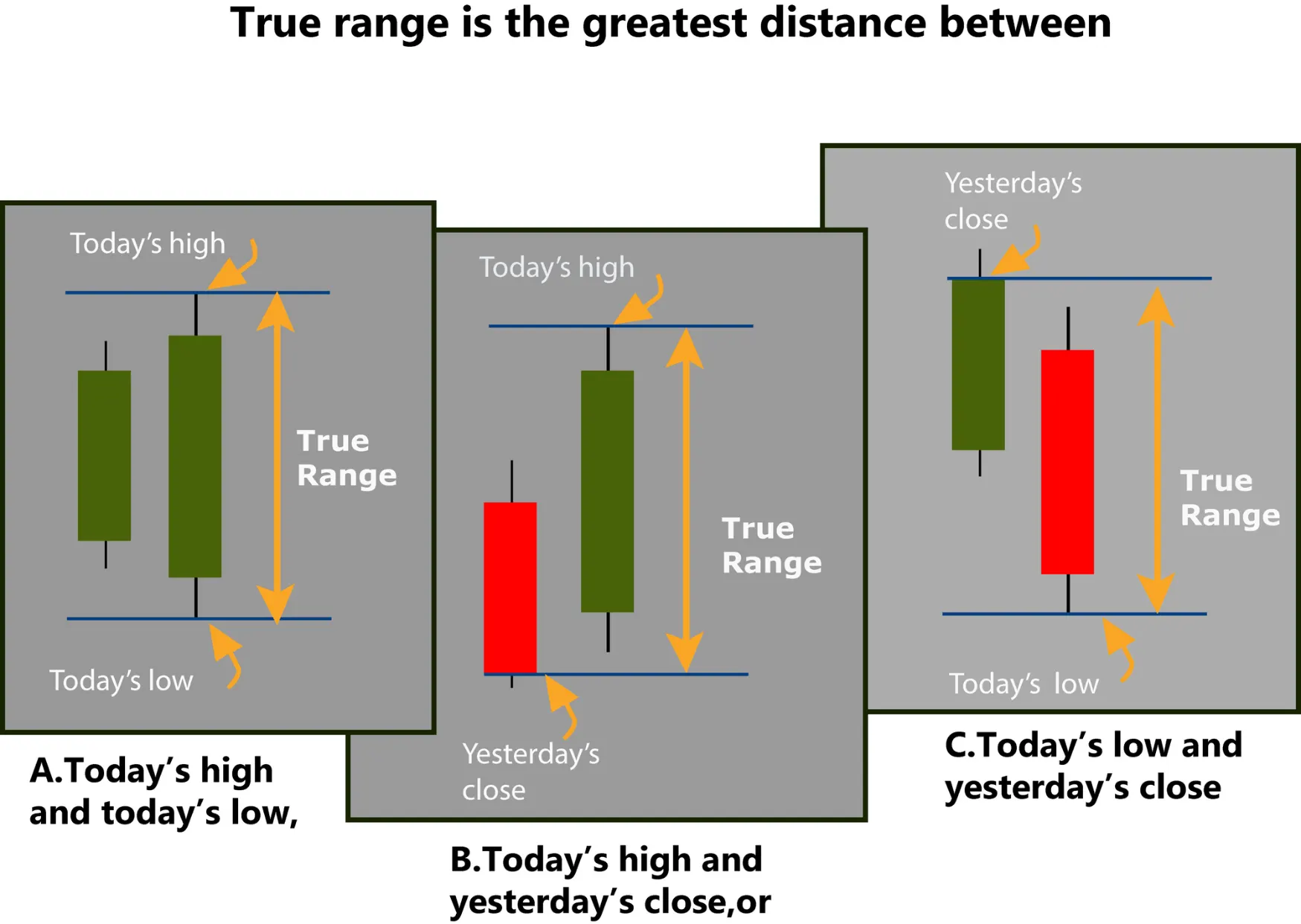

اندیکاتور ATR در واقع میانگین اندیکاتور محدوده واقعی است. محدوده واقعی یا همان TR بزرگترین مقادیر موارد زیر است:

- اختلاف میان بالاترین قیمت جاری و پایینترین قیمت جاری

- قدرمطلق تفاضل بالاترین قیمت جاری از قیمت پایانیِ قبلی

- قدرمطلق تفاضل پایینترین قیمت جاری از قیمت پایانیِ قبلی

ATR نیز میانگین متحرک عموماً 14روزه این محدودههای واقعی است.

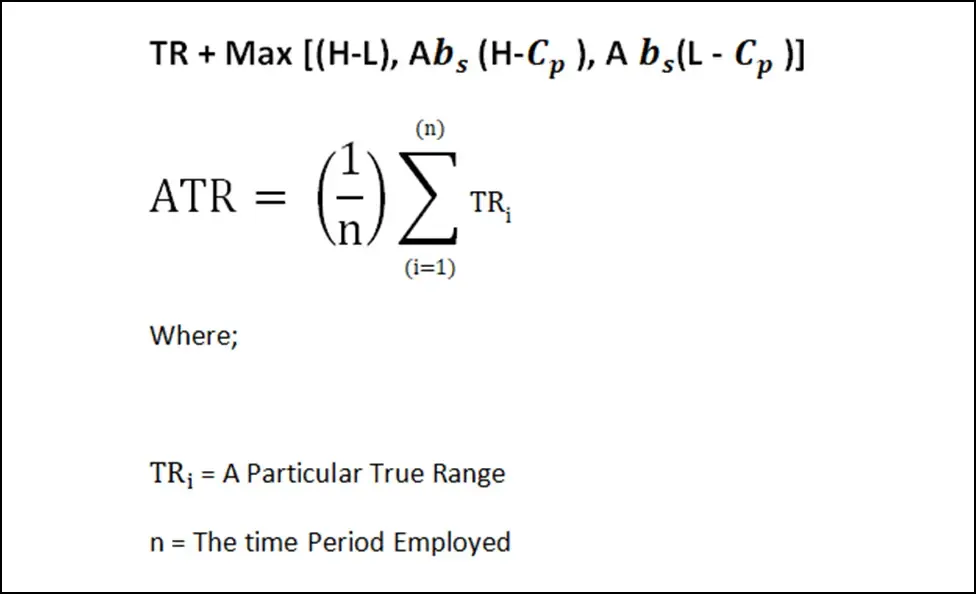

فرمول اندیکاتور ATR

برای محاسبۀ اندیکاتور میانگین محدوده واقعی (ATR) ابتدا باید مقادیری از محدوده واقعی یک دارایی مالی، مثلاً یک ارز دیجیتال را بیابید. محدوده قیمتی یک دارایی مالی، به آسانی با تفاضل بالاترین قیمت از پایینترین قیمت به دست میآید. اما محدوده واقعی فراگیرتر است و بدین صورت محاسبه میشود:

نحوه محاسبه اندیکاتور ATR

معاملهگران میتوانند به منظور دستیابی به سیگنالهای معاملاتی بیشتر، از دورههای زمانی کمتر از 14 روز هم استفاده کنند، اما استفاده از دوره زمانی طولانیتر، باعث میشود سیگنالهای معاملاتی کمتری ایجاد شود.

به عنوان مثال، تریدری را در نظر بگیرید که میخواهد نوسان قیمت یک ارز دیجیتال را طی پنج روز معاملاتی، تحلیل کند. این تریدر میتواند اندیکاتور ATR را بر مبنای 5 روز، محاسبه کند. فرض کنید دادههای قیمتی بر اساس زمان، از آخر به اول تنظیم شده باشند و تریدر باید ماکزیمم قدرمطلق تفاضل میان بالاترین قیمت جاری از پایینترین قیمت جاری، قدر مطلق تفاضل بالاترین قیمت جاری از قیمت پایانی قبلی و قدر مطلق تفاضل پایینترین قیمت جاری از قیمت پایانی قبلی را بیابد.

یعنی از این سه مقدار، هر کدام بیشتر بود را به عنوان محدوده واقعی (TR) همان روز انتخاب کند و برای 4 روز دیگر هم همین کار را تکرار کند. سرانجام برای رسیدن به اندیکاتور ATR باید از مقادیر TR میانگین بگیرد؛ یعنی تمام مقادیر را جمع و بر 5 که تعداد روزهای انتخابی است، تقسیم کند.

مفهوم اندیکاتور میانگین محدوده واقعی (ATR)

وایلدر، اندیکاتور ATR را در اصل برای کالاهای اساسی طراحی کرد، اما میتوان آن را برای سهام، شاخصها و سایر داراییهای مالی مانند ارزهای دیجیتال هم به کار برد. به بیان ساده، هر چه نوسان قیمت یک دارایی مالی شدیدتر باشد، مقدار اندیکاتور هم بیشتر است.

تحلیلگران تکنیکال میتوانند برای تعیین نقاط ورود و خروج، از اندیکاتور ATR استفاده کنند. این اندیکاتور میتواند نوسانهای روزانۀ قیمت یک دارایی را با دقت بیشتری اندازه بگیرد. اندیکاتور ATR، جهت قیمت را نشان نمیدهد، اما در عوض برای اندازهگیری نوسانات ناشی از گپ قیمت یا حرکات محدود به بالا و پایین، به کار میرود. محاسبه آن آسان است و تنها به دادههای قیمتی نیاز است.

اندیکاتور ATR معمولاً به عنوان روش خروج از معامله به کار میرود؛ صرفنظر از اینکه ورود به معامله چگونه بوده است. تکنیک مشهوری به نام «لوستر خروج» (chandelier exit) وجود دارد که به دست چاک لبو (Chuck LeBeau) برای خروج از معامله طراحی شده است. لوستر خروج، یک سفارش حد ضرر خودکار (Trailing Stop) را زیر سطح بالاترین قیمتی که سهم شما از لحظه ورود به معامله به آن رسیده، قرار میدهد. فاصله میان بالاترین قیمت تا حد ضرر، چند برابرِ ATR تعیین میشود. به عنوان مثال، میتوانیم سه برابر مقدار ATR را از بالاترین قیمت، کسر کنیم.

علاوه بر این، ATR میتواند به تریدر نشان دهد که حجم معاملاتش در بازارهای مشتقه، چه مقدار باشد. ATR همچنین میتواند در پوزیشن سایز (Position Size) هم به کار رود که به تمایل یک معاملهگر، نسبت به پذیرش ریسک و همچنین نوسان بازار پایه برمیگردد.

چگونه از اندیکاتور ATR استفاده کنیم؟

فرض کنید اولین مقدار ATR پنجروزه 1.41 و دامنه واقعی (TR) ششمین روز، 1.09 باشد. مقدار ATR متوالی را میتوان با ضرب مقدار قبلی ATR در تعداد روزها، منهای 1 و سپس افزودن محدوده واقعی دوره جاری، به دست آورد. در انتها باید مجموع را به تایمفریم انتخابی تقسیم کرد. برای مثال، دومین مقدار ATR را میتوان به صورت زیر حساب کرد:

5/((1.09)+(5-1)*1.41)

که حاصل عبارت فوق، 1.35 میشود.

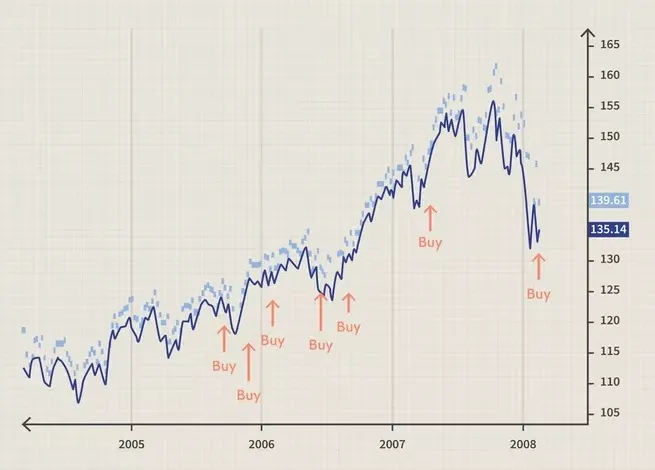

هرچند که ATR در مورد جهت شکست قیمت چیزی به ما نمیگوید، اما اگر آن را به قیمت پایانی اضافه کنیم، مقداری به دست میآید که هر گاه در روز بعد قیمت از آن مقدار فراتر رفت، تریدر میتواند خرید کند. این مورد را میتوانید در نمودار بالا، مشاهده کنید.

سیگنالهای معاملاتی، به ندرت رخ میدهند، اما معمولاً از نقاط شکست مقاومتی بااهمیتی پرده برمیدارند. منطق این سیگنالها در اینجا است که هرگاه قیمت بیش از مقدار ATR در جایی بالاتر از سطحی که اکثراً بسته میشد، بسته شود، نشان از آن دارد که تغییری در نوسان قیمت رخ داده است. خرید استقراضی یا قرار گرفتن در موضع لانگ، یعنی شرط میبندیم که قیمت سهم صعودی خواهد بود.

محدودیتهای اندیکاتور ATR

در استفاده از اندیکاتور ATR با دو محدودیت روبهرو هستیم. اول اینکه ATR اندازهای ذهنی دارد؛ یعنی عدد آن قابل تفسیر است. اندیکاتور ATR نمیتواند با قطعیت بگوید که روند، راه خود را عوض میکند یا نه. در واقع، مقدار ATR را باید با مقادیر قبلی آن مقایسه کنیم تا بتوانیم نسبت به قدرت و ضعف روند، گمانهزنی کنیم.

دوم آنکه این اندیکاتور صرفاً میزان نوسان را اندازه میگیرد و نسبت به جهت حرکت قیمت یک دارایی، اطلاعاتی به ما نمیدهد. این مورد میتواند برخی اوقات، مخصوصاً هنگامی که روند در حال تغییر جهت است، به سیگنالهای درهمآمیختهای منجر شود. به عنوان مثال، افزایش ناگهانی ATR به دنبال حرکت بزرگی برخلاف روند غالب، ممکن است باعث شود که تریدرها فکر کنند ATR روند قدیمی را تأیید کرده، حال آنکه ممکن است واقعاً ماجرا این نباشد.

سخن پایانی

اندیکاتور ATR یکی از ابزارهای تحلیل تکنیکال است که به اندازهگیری تغییرات قیمت یک دارایی مالی میپردازد و نوسان آن را مشخص میکند. این اندیکاتور، در واقع میانگین متحرک معمولاً 14روزه محدوده واقعی قیمت یک دارایی است. محدوده واقعی، در عمومیترین حالت به اختلاف میان بالاترین و پایینترین قیمت جاری گفته میشود. نحوه محاسبه این اندیکاتور آسان است و میتوان با استفاده از آن، نقاط ورود و خروج را تعیین کرد. اگر مقدار ATR را به قیمت پایانی اضافه کنیم، در روز بعد هرگاه که قیمت از آن فراتر رفت، میتوانیم خرید کنیم. البته این اندیکاتور محدودیتهایی هم دارد: اول اینکه اندازهای که از نوسان به ما میدهد ذهنی است و نیاز به تفسیر دارد و دوم آنکه جهت تغییر قیمت را مشخص نمیکند.

دیدگاه خود را ثبت کنید