مقصد بعدی اتریوم، ۴۰۰۰ دلار یا ریزش؟

هنگام تحلیل نمودار قیمت اتر (ETH) ممکن است به این نتیجه برسید که بنابر چند دلیل، روند نزولی 3 ماهه نمودار به پایان رسیده است. محدوده 3100 دلاری کنونی نشان دهنده یک ریکاوری 43 درصدی نسبت به کف 15 روز پیش است و مهمتر از آن، سقف کانال قیمت در روز 7 فوریه هم شکسته شده است.

اما سوال اینجاست که آیا معامله گران باید مطمئن باشند که قیمت به 4000 دلار و بالاتر از آن میرسد؟

به گزارش کوین تلگراف، این به شدت به جایگاه معامله گران خرد و شاخصهای آنچین شبکه اتریوم بستگی دارد. به عنوان مثال، آیا کارمزد تراکنشهای بیش از 30 دلار روی استفاده از اپلیکیشنهای غیر متمرکز این شبکه تاثیر منفی میگذارد یا عوامل دیگری هم مانع رشد قیمت اتریوم خواهند بود؟

دادههای بازار مشتقات چه میگویند؟

برای اینکه بفهمیم معامله گران تا چه میزان از ریکاوری قیمت اتر مطمئن هستند، باید دادههای قراردادهای آتی دائمی را تحلیل کنیم. این ابزار معاملاتی یکی از بازارهای مورد علاقه معامله گران خرد است زیرا قیمت آن تابعی از قیمت نقدی بازار است.

در همه معاملات قرارداد آتی، لانگها (خریداران) و شورتها (فروشندگان) همواره با هم یکسان هستند ولی استفاده از اهرم آنها متفاوت است. در نتیجه صرافیها یک فاندینگ ریت را به سمتی که اهرم بیشتری استفاده میکند، اضافه میکند که کارمزد آن را طرف مقابل پرداخت میکند.

این اندیکاتور به ما میگوید که معامله گران خرد تا چه اندازه هیجان زده هستند که باعث میشود به بالای 0.05% یا کارمزد هفتگی 1% برسد. در چند ماه گذشته فاندینگ ریت منفی بوده و این نشان دهنده یک روند نزولی است. حالا اما هیچ نشانه ای از اینکه معامله گران خرد به اندازه کافی مطمئن باشند که پوزیشنهای لانگ با اهرم بالا باز کنند، دیده نمیشود.

شاخصهای آنچین نگران کننده

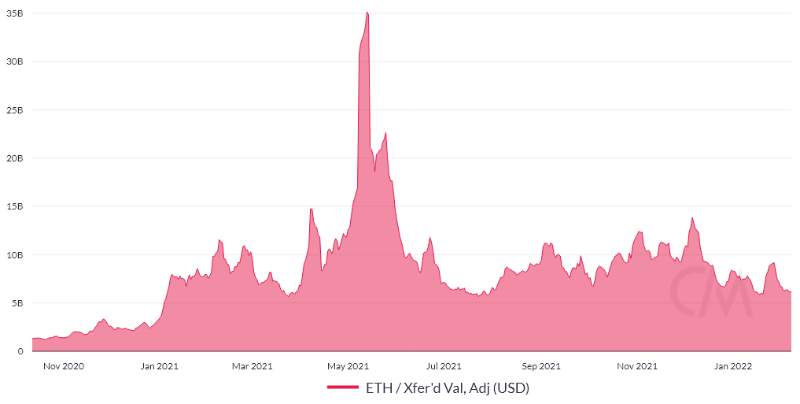

سنجش ارزش پولی مقدار اتر تراکنش شده در شبکه یک نشانگر قابل اطمینان از کاربردپذیری بلاکچین است. البته این شاخص میتواند تحت تاثیر افزایش محبوبیت سیستمهای لایه دوم هم قرار بگیرد ولی یک نقطه شروع عالی برای سنجش شبکه است.

میانگین روزانه 6.2 میلیارد دلاری کنونی یک کاهش 55 درصدی از اوج دسامبر است و فاصله زیادی هم با کف سالانه 5.6 میلیارد دلاری ندارد. از این رو میتوان به این نتیجه رسید که کاربرد توکن اتر نشانه ای از رشد را حداقل در لایه اولیه، نشان نمیدهد.

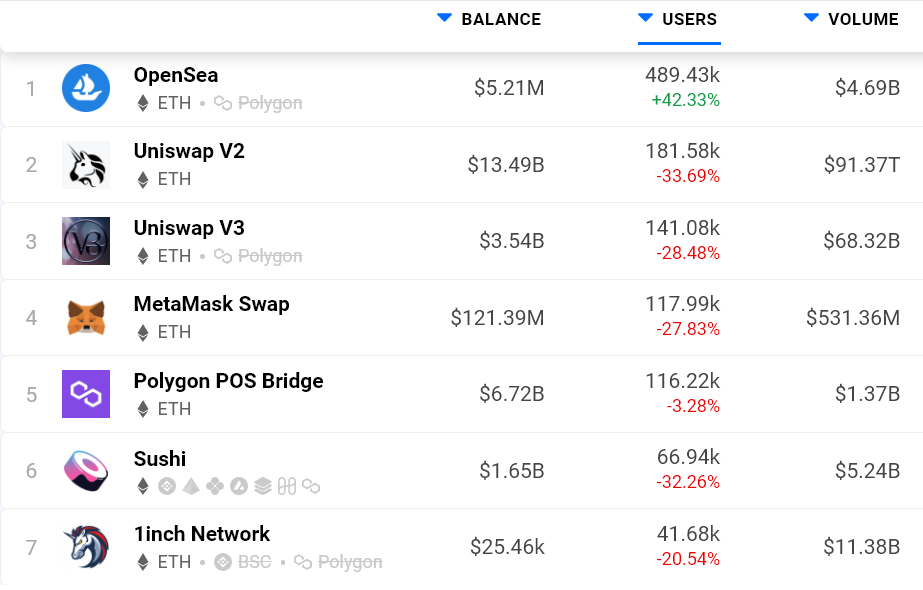

البته تحلیلگران باید شاخصهای استفاده از اپلیکیشن غیر متمرکز را هم زیر نظر بگیرند. قابل ذکر است که مقدار دارایی قفل شده (TVL) به شدت در پلتفرمهای وام دهی و صرافیهای غیر متمرکز جمع شده است. از این رو، بررسی تعداد آدرسهای فعال در شبکه میتواند دیدگاه بهتری ارائه کند.

دیدگاه خود را ثبت کنید